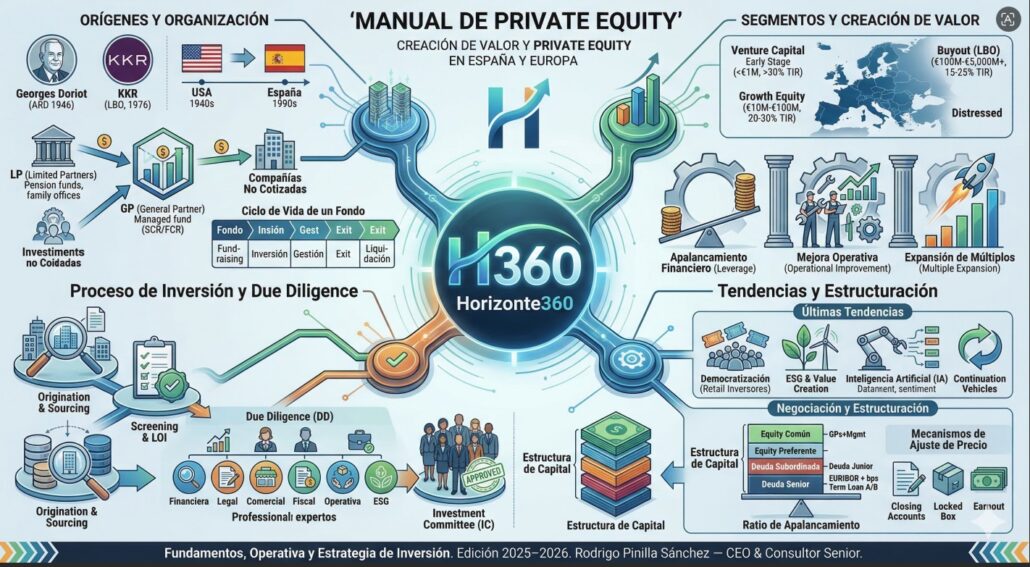

PRIVATE EQUITY: Fundamentos, operativa y estrategias de inversión

El Private Equity (PE) se ha convertido en un actor fundamental en las economías desarrolladas, de ahí que hemos pensado que es importante conocer un poco más en profundidad esta importante figura, y para ello qué mejor que dedicarle un post. En este artículo veremos cómo opera, qué estrategias de inversión rigen sus principios y cuáles son sus fundamentos.

Como es un post bastante largo, empezamos con un pequeño índice de contenidos:

- Orígenes y Organización de la Industria del Private Equity

- Segmentos del Private Equity y Creación de Valor

- El Proceso de Inversión y la Due Diligence

- Últimas Tendencias y Desarrollos en la Industria

- Evaluación de Oportunidades de Inversión

- Negociación y Estructuración de Operaciones

- Gestión y Seguimiento de la Inversión

- Valoración de LBOs y Cálculo de Distribuciones

- Roles y Carreras en Private Equity

Anexos. Glosario, Marcos Regulatorios y Fuentes

Vamos allá:

1. ORÍGENES Y ORGANIZACIÓN DE LA INDUSTRIA DEL PRIVATE EQUITY

El Private Equity (PE) engloba las inversiones en compañías no cotizadas en mercados públicos, con el objetivo de generar rentabilidades superiores a las del mercado mediante una gestión activa del capital y del negocio. Su consolidación como clase de activo diferenciada data de mediados del siglo XX, aunque sus raíces conceptuales son anteriores.

1.1 Perspectiva Histórica

1.1.1 El Nacimiento del Capital Riesgo Moderno

La industria moderna del PE hunde sus raíces en EE.UU. en la década de 1940. En 1946, Georges Doriot, profesor de Harvard, fundó American Research and Development Corporation (ARD), considerada la primera firma de capital riesgo institucionalizada. La ARD financió el nacimiento de Digital Equipment Corporation (DEC), generando una de las primeras rentabilidades extraordinarias del sector.

Paralelamente, la Small Business Investment Act de 1958 en EE.UU. permitió el desarrollo de los Small Business Investment Companies (SBICs), vehículos de inversión con apalancamiento público que democratizaron el acceso al capital riesgo.

1.1.2 La Era LBO: 1970–1990

La década de los 70 marcó el origen del modelo de Leveraged Buyout (LBO). La firma Kohlberg Kravis Roberts & Co. (KKR), fundada en 1976 por Jerome Kohlberg, Henry Kravis y George Roberts, perfeccionó la técnica de adquirir empresas maduras con deuda, reestructurarlas y venderlas a múltiplos superiores.

El hito máximo de esta era fue la adquisición de RJR Nabisco por KKR en 1989 por 25.000 millones de dólares, la mayor operación LBO de la historia hasta entonces, inmortalizada en el libro ‘Barbarians at the Gate’. Esta operación definió los excesos y las posibilidades del modelo.

1.1.3 Consolidación y Globalización: 1990–2010

Los años 90 vieron la proliferación de gestoras independientes (GPs) y la llegada del PE a Europa. Firmas como Apax Partners, 3i, Cinven y BC Partners articularon el mercado europeo, con España incorporándose a finales de la década a través de vehículos como Nazca Capital, MCH Private Equity y Corpfin Capital.

La Gran Crisis Financiera de 2008–2009 actuó como catalizador estructural: el acceso al crédito se restringió drásticamente, el número de operaciones cayó un 60%, y muchos fondos de la generación 2006–2007 sufrieron rentabilidades negativas. Sin embargo, la industria salió reforzada, con mejores prácticas de gestión del riesgo y ESG.

1.1.4 La Era Post-Crisis y el Crecimiento del Mercado Español

Desde 2012, el PE global ha experimentado un crecimiento sostenido. Según datos de Preqin, los activos bajo gestión (AUM) globales del PE superaron los 5,8 billones de dólares en 2024. En España, la Asociación Española de Capital, Crecimiento e Inversión (ASCRI) reportó un récord de inversión de 8.100 millones de euros en 2022, consolidando al país como el quinto mercado de PE en Europa.

1.2 Estructura Organizativa del Sector

1.2.1 El Modelo General Partner / Limited Partner

La estructura jurídica dominante del PE es la Limited Partnership (LP), equivalente en España a la Sociedad de Capital Riesgo (SCR) o el Fondo de Capital Riesgo (FCR), regulados por la Ley 22/2014. Las partes son:

- General Partner (GP): la gestora, responsable de la gestión del fondo, toma decisiones de inversión y cobra management fee (comisión de gestión, típicamente 1,5%–2% sobre el capital comprometido) y carried interest (participación en beneficios, generalmente 20% sobre las plusvalías por encima del hurdle rate).

- Limited Partners (LPs): los inversores, que aportan el capital pero no participan en la gestión. Incluyen fondos de pensiones, aseguradoras, fondos soberanos, family offices, fondos de fondos (FoF) y, en ciertos vehículos, inversores particulares de alto patrimonio (UHNWI).

1.2.2 Ciclo de Vida de un Fondo

| Fase | Duración Típica | Actividad Principal |

| Fundraising | 12–24 meses | Captación de capital de los LPs |

| Período de Inversión | 3–5 años | Identificación, análisis y cierre de operaciones |

| Gestión de la Cartera | 3–5 años | Creación de valor en las participadas |

| Desinversión (Exit) | 2–4 años | Venta de participadas y distribución |

| Liquidación | 6–12 meses | Cierre del vehículo, distribuciones finales |

1.2.3 El Equipo de una Gestora de PE

La organización interna de un fondo de PE sigue una jerarquía clara, con funciones diferenciadas:

| Nivel | Denominación | Responsabilidades Clave |

| Senior | Managing Partner / Partner | Estrategia del fondo, decisiones finales de inversión, relaciones con LPs y vendedores |

| Intermedio | Principal / Director | Liderazgo de procesos de DD, negociación, gestión de participadas |

| Junior Senior | Vice President (VP) | Ejecución de modelos financieros, coordinación de DD, redacción de IMs |

| Junior | Associate / Analyst | Análisis financiero, sourcing, modelos LBO, research de mercado |

| Apoyo | Operating Partners / Value Creation Team | Especialistas en mejora operativa, RR.HH., tecnología o sector |

2. SEGMENTOS DEL PRIVATE EQUITY Y CREACIÓN DE VALOR

La industria del PE no es homogénea. Se articula en torno a múltiples estrategias de inversión que difieren en el perfil de riesgo/rentabilidad, el estadio empresarial de las compañías objetivo y los mecanismos de creación de valor.

2.1 Mapa de Estrategias

| Segmento | Perfil de Empresa | Ticket Habitual | Rentabilidad Objetivo (TIR) |

| Venture Capital (VC) Early Stage | Start-ups en fases pre-seed / seed | < €1M | > 30% |

| Venture Capital Growth | Start-ups con producto validado, pre-rentabilidad | €1M–€10M | 25–35% |

| Growth Equity | Empresas rentables en expansión | €10M–€100M | 20–30% |

| Buyout (LBO) | Empresas maduras con flujos de caja predecibles | €100M–€5.000M+ | 15–25% |

| Distressed / Special Situations | Empresas en reestructuración o insolvencia | Variable | 20–35% |

| Infraestructuras | Activos reales con contratos a largo plazo | €50M–€2.000M+ | 8–15% |

| Real Estate PE | Activos inmobiliarios con gestión activa | €10M–€1.000M+ | 12–20% |

| Mezzanine / Deuda Privada | Deuda subordinada con warrants | €5M–€500M | 10–15% |

2.2 Buyouts: El Segmento Dominante

2.2.1 Concepto y Tipología

Un buyout es la adquisición del control (o una participación mayoritaria) de una empresa, típicamente financiada con una combinación de equity del fondo y deuda bancaria o de mercado de capitales. La deuda se repaga con los flujos de caja de la empresa adquirida.

- el equipo directivo existente adquiere la empresa con apoyo del fondo de PE. Management Buyout (MBO):

- un equipo directivo externo entra como comprador junto al fondo. Management Buy-In (MBI):

- combinación de directivos internos y externos. BIMBO (Buy-In Management Buyout):

- un fondo de PE vende su participación a otro fondo de PE. Secondary Buyout (SBO):

- adquisición de una filial o división de una gran corporación. Corporate Carve-Out:

2.3 Los Motores de Creación de Valor

La creación de valor en PE se articula en torno a tres palancas fundamentales, cuya ponderación varía según el ciclo económico y el tipo de operación:

2.3.1 Apalancamiento Financiero (Leverage)

Al financiar la adquisición con deuda, el fondo amplifica la rentabilidad sobre el equity invertido. Si una empresa se adquiere a 10x EBITDA y se desinvierte a 10x EBITDA, pero la deuda ha pasado de representar el 60% al 40% del valor, el equity habrá crecido significativamente. Esta palanca es más poderosa en entornos de bajos tipos de interés y de crédito accesible.

Ejemplo: Adquisición a €100M (€60M deuda + €40M equity). Si al exit el valor es €120M con €40M de deuda residual, el equity recupera €80M → TIR del 14,9% en 5 años frente a una rentabilidad total del 20%.

2.3.2 Mejora Operativa (Operational Improvement)

Los fondos de PE aportan valor mediante la mejora de la gestión empresarial. Las palancas operativas más frecuentes incluyen: profesionalización del equipo directivo, mejora del EBITDA mediante control de costes y pricing, optimización del capital circulante (working capital), expansión geográfica o de producto, y mejoras en sistemas de información y tecnología.

2.3.3 Expansión de Múltiplos (Multiple Expansion)

Si la empresa se vende a un múltiplo de valoración superior al de adquisición, se genera valor adicional. Esta expansión puede ser resultado de: mejora de la calidad del negocio (mayor escala, diversificación, margen), condiciones de mercado más favorables en el momento del exit, o una reposicionamiento hacia segmentos mejor valorados por el mercado.

2.4 Capital Riesgo en España: Cadena de Valor Sectorial

El ecosistema español de PE y VC cuenta con actores diferenciados según el estadio de inversión. Las gestoras nacionales de referencia incluyen, en buyout, a Magnum Capital, Nazca Capital, MCH Private Equity, Portobello Capital, Corpfin Capital y Proa Capital. En venture capital, destacan Kibo Ventures, Seaya Ventures, Lanzadera, All Iron Ventures y K Fund. En distressed y situaciones especiales operan Qualitas Equity Partners, Oquendo Capital y varios vehículos de deuda privada internacional (Tikehau Capital, Kartesia, etc.).

3. EL PROCESO DE INVERSIÓN Y LA DUE DILIGENCE

El proceso de inversión en PE es una secuencia estructurada de fases que culmina en el cierre de la operación. Su rigor determina la calidad de la decisión de inversión y la protección jurídica del fondo.

3.1 Fases del Proceso

3.1.1 Origination y Sourcing

La identificación de oportunidades de inversión es el punto de partida. Los fondos utilizan múltiples canales de sourcing:

- Proprietary deal flow: operaciones identificadas directamente por el equipo, sin competencia de otros fondos. Son las más valoradas por su pricing potencialmente inferior.

- Intermediarios (M&A advisors, bancos de inversión): procesos organizados con múltiples oferentes. Suelen presentarse bajo formato de Information Memorandum (IM) tras firma de NDA.

- Red de contactos: directivos, asesores, otros fondos, aceleradoras, cámaras de comercio.

- Plataformas digitales y bases de datos: Dealroom, Pitchbook, Refinitiv, SABI, eInforma (en España).

3.1.2 Screening y LOI

El equipo realiza un análisis preliminar (Investment Screening) para evaluar si la oportunidad cumple los criterios del fondo: tamaño, sector, geografía, perfil de rentabilidad y alineación con la tesis de inversión.

Si supera el screening, se presenta al Investment Committee (IC) una Investment Memo preliminar. En caso de aprobación, se envía una Letter of Intent (LOI) o Term Sheet indicativa que recoge el rango de valoración, las condiciones principales y las exclusividades solicitadas.

3.1.3 Due Diligence

La due diligence (DD) es el proceso de análisis profundo de la empresa objetivo antes del cierre. Es la fase más intensiva en recursos y determinante para el éxito de la inversión. Se articula en múltiples disciplinas:

| Tipo de DD | Objetivo | Quién la Realiza |

| DD Financiera | Validar estados financieros históricos, normalizar EBITDA, analizar working capital y deuda neta | Auditores Big 4 / boutiques especializadas |

| DD Legal | Revisar contratos, litigios, estructura societaria, propiedad intelectual, compliance | Despachos de abogados (Garrigues, Cuatrecasas, Uría Menéndez, etc.) |

| DD Comercial (CDD) | Validar el mercado, la posición competitiva y el plan de negocio | Consultoras (McKinsey, Roland Berger, OC&C, etc.) |

| DD Fiscal | Identificar riesgos fiscales históricos y contingencias con la AEAT | Asesores fiscales especializados |

| DD Operativa | Evaluar operaciones, cadena de suministro, sistemas IT y capacidad de gestión | Consultoras especializadas / Operating Partners |

| DD ESG | Evaluar riesgos y oportunidades ambientales, sociales y de gobernanza | Especialistas ESG / firmas de sostenibilidad |

3.1.4 El Investment Committee (IC)

El Investment Committee es el órgano de decisión del fondo. Antes del cierre, el equipo presenta un Investment Memorandum completo que incluye: tesis de inversión, análisis de mercado, modelo financiero (incluyendo caso base, optimista y pesimista), análisis de riesgos, estructura de la operación, plan de creación de valor y estrategia de salida.

La aprobación del IC puede ser total, condicional (sujeta a determinadas condiciones precedentes) o rechazada. En fondos con varios socios, las decisiones suelen requerir mayoría cualificada.

3.1.5 Cierre y Signing/Closing

Una vez aprobada la inversión, se negocian y firman los documentos definitivos: Share Purchase Agreement (SPA) o equivalente, pactos de accionistas (SHA), documentación de financiación y, en su caso, contratos de gestión con el equipo directivo. El cierre puede ser simultáneo (signing y closing el mismo día) o diferido (condiciones precedentes que deben cumplirse entre signing y closing).

4. ÚLTIMAS TENDENCIAS EN LA INDUSTRIA DEL PRIVATE EQUITY

El sector del PE ha experimentado transformaciones significativas en el período 2020–2026, impulsadas por factores macroeconómicos, regulatorios y tecnológicos.

4.1 Democratización del PE: Expansión a Inversores Retail

Históricamente, el PE ha sido accesible sólo a inversores institucionales y grandes patrimonios. La regulación europea ELTIF 2.0 (Reglamento UE 2023/606), aplicable desde enero de 2024, ha eliminado el umbral mínimo de inversión de €10.000 y ha flexibilizado los requisitos de liquidez y diversificación, abriendo el PE a un espectro más amplio de inversores minoristas a través de la banca privada y plataformas de distribución.

En España, esto se instrumenta mediante Fondos de Inversión Alternativa (FIAs) registrados en la CNMV, accesibles desde tickets de €1.000–€10.000 en algunos casos.

4.2 Impacto de los Tipos de Interés

El ciclo de subidas de tipos iniciado en 2022 por el BCE (de -0,5% a 4,5% en el EuroSTR) transformó radicalmente el entorno del PE. El coste de la deuda en operaciones LBO se duplicó, comprimiendo los retornos y ralentizando el volumen de operaciones. El periodo 2022–2024 evidenció una significativa brecha entre las expectativas de precio de los vendedores y la capacidad de pago de los fondos, lo que generó un período de bajo volumen transaccional y un incremento del fundraising dry powder.

A partir de 2024, el inicio del ciclo de bajadas del BCE reabrió el mercado de deuda apalancada y reactivó el pipeline de operaciones.

4.3 ESG y Value Creation

La integración de criterios ESG en el PE ha pasado de ser una consideración secundaria a un elemento central del proceso de inversión y creación de valor. Regulaciones como SFDR (Sustainable Finance Disclosure Regulation) y la Taxonomía Verde de la UE han elevado los requisitos de reporte y transparencia para los fondos europeos.

Internamente, los fondos han creado equipos de Value Creation / ESG con métricas de impacto integradas en los planes de 100 días. La evidencia empírica sugiere que las empresas con mejores métricas ESG obtienen primas de múltiplo en el exit y acceden a financiación a menor coste.

4.4 Inteligencia Artificial en PE

La IA está transformando la cadena de valor del PE en múltiples dimensiones:

- Deal sourcing: plataformas de IA que analizan millones de señales para identificar targets atractivos antes de que entren en procesos competitivos.

- Due diligence: automatización de revisión de contratos, análisis de datos financieros no estructurados, sentiment analysis de noticias y redes sociales.

- Gestión de cartera: dashboards en tiempo real, detección temprana de desviaciones respecto al plan, benchmarking automatizado.

- IR y reporting: automatización del reporting a LPs, generación de LPAC materials.

4.5 Continuation Vehicles y NAV Financing

Ante la dificultad para ejecutar exits en un entorno de mercado complejo, los fondos han recurrido a soluciones de liquidez innovadoras. Los Continuation Vehicles (CV) permiten al GP mantener activos de alta calidad en un vehículo nuevo cuando el plazo del fondo original expira, ofreciendo liquidez a los LPs que deseen salir y permitiendo la entrada de nuevos inversores.

El NAV Financing (financiación sobre el valor neto del portfolio) ha emergido como herramienta complementaria para generar liquidez sin necesidad de realizar desinversiones a precios subóptimos.

4.6 Consolidación del Mercado: Mega-Gestoras vs. Boutiques

La industria global experimenta una consolidación acelerada. Las mega-gestoras (Blackstone, Apollo, KKR, Carlyle, Ares) han captado una proporción creciente de los flujos de capital institucional, financiadas por su capacidad de ofrecer productos diversificados (PE, crédito, infraestructuras, real estate). Paralelamente, las boutiques especializadas con track records diferenciados mantienen competitividad en nichos sectoriales y geográficos.

5. EVALUACIÓN DE OPORTUNIDADES DE INVERSIÓN

La evaluación de una oportunidad de inversión en PE combina el análisis cuantitativo del modelo financiero con un juicio cualitativo sobre la tesis de inversión, la calidad del negocio y el equipo directivo.

5.1 La Tesis de Inversión

Toda inversión debe sustentarse en una tesis clara y falsable: ¿por qué este activo, a este precio, en este momento? Los elementos de una tesis robusta incluyen:

- Calidad del negocio: posición competitiva sostenible, poder de fijación de precios, barreras de entrada, recurrencia de ingresos.

- Dinámica de mercado: crecimiento del mercado objetivo, fragmentación, potencial de consolidación.

- Equipo directivo: track record, alineación de incentivos, capacidad de ejecución.

- Perfil financiero: historial de crecimiento y rentabilidad, visibilidad de flujos de caja, calidad del working capital.

- Catalizadores de valor: plan concreto de mejora operativa, expansión geográfica, add-on acquisitions, transformación digital.

- Estrategia de exit: visibilidad de compradores potenciales (estratégicos, otros fondos), condiciones de mercado previsibles.

5.2 Análisis Financiero

5.2.1 Normalización del EBITDA

El EBITDA reportado raramente refleja la capacidad de generación de caja normalizada del negocio. El proceso de normalización incluye:

- Adición de gastos no recurrentes (honorarios de transacción, indemnizaciones, costes de reestructuración).

- Eliminación de ingresos no recurrentes o no sostenibles.

- Ajuste de retribución de socios/directivos a valores de mercado.

- Run-rate de nuevas líneas de negocio o contratos recientemente ganados.

- Impacto de pérdidas de clientes o contratos.

5.2.2 Análisis del Working Capital

El working capital (capital circulante = activo corriente operativo − pasivo corriente operativo) es determinante para calcular la deuda neta ajustada en el cierre y para proyectar las necesidades de caja del negocio. Un análisis riguroso incluye la identificación de la estacionalidad, las tendencias de cobros/pagos y los ajustes por normalización (locked box vs. closing accounts).

5.2.3 Análisis de Flujos de Caja

El Flujo de Caja Libre (FCF = EBITDA − Impuestos − Capex mantenimiento − Variación de WC) determina la capacidad de amortización de la deuda y el potencial de retorno. Un negocio con alto EBITDA pero elevadas necesidades de capex o de WC puede ser menos atractivo que uno con EBITDA inferior pero alta conversión a caja.

5.3 Criterios de Inversión y Red Flags

| Indicador | Señal Positiva | Red Flag |

| Ingresos recurrentes | > 70% contractuales o por suscripción | Alta concentración en 1–2 clientes (>30% de ingresos) |

| Márgenes EBITDA | > 20% y estables o crecientes | Compresión sistemática de márgenes en los últimos 3 años |

| Crecimiento orgánico | > 5% anual en moneda constante | Crecimiento exclusivamente por precio sin volumen |

| FCF Conversion | > 70% EBITDA to FCF | Consumo elevado de WC estructural o Capex creciente |

| Dependencia del fundador | Equipo directivo profundo y autónomo | Toda la relación comercial pasa por el fundador |

| Calidad del reporting | EBITDA auditado, KPIs definidos | Contabilidad de caja, múltiples EBITDA ajustados no justificados |

| Posición competitiva | Liderazgo de mercado, pricing power | Commodity business, price-taker sin diferenciación |

6. NEGOCIACIÓN Y ESTRUCTURACIÓN DE OPERACIONES

La capacidad de estructurar y negociar una operación de PE es una competencia diferencial. La estructura define la asignación de riesgos y retornos entre el fondo, el vendedor y el equipo directivo.

6.1 Estructura de la Operación

6.1.1 Estructura de Capital (Capital Structure)

En un LBO típico, la estructura de capital se articula en tramos con diferente coste y prioridad de cobro:

| Tramo | Denominación | Coste Típico (2025) | Características |

| Deuda Senior | Term Loan A/B, RCF | EURIBOR + 300–450 bps | Prioridad máxima, garantizada sobre activos, amortización periódica |

| Deuda Junior | Mezzanine / Second Lien | EURIBOR + 600–900 bps | Subordinada a senior, cupón en efectivo o PIK (payment-in-kind) |

| Deuda Subordinada | High Yield Bonds | 6–10% fijo | Mercados de capitales, sin amortización hasta vencimiento |

| Equity Preferente | Preferred Equity | 8–12% PIK acumulado | Derechos económicos preferentes sobre equity común |

| Equity Común | Common Equity (GP + Management) | Residual (upside) | Absorbe pérdidas y captura el upside tras repago de deuda |

6.1.2 Ratio de Apalancamiento

El nivel de deuda en relación al EBITDA es el parámetro central de riesgo en un LBO. En el mercado europeo de buyouts, los ratios históricos oscilan entre 4x y 7x Deuda Total / EBITDA, dependiendo del sector, la calidad del negocio y las condiciones del mercado de crédito. Los bancos prestamistas y los fondos de deuda privada evalúan la cobertura de intereses (EBITDA / Intereses > 3x) y la capacidad de amortización (FCF / Deuda > 10% anual).

6.2 Precio y Mecanismos de Ajuste

6.2.1 Enterprise Value vs. Equity Value

El precio de una empresa en PE se expresa habitualmente en términos de Enterprise Value (EV = Equity Value + Deuda Neta + Minoritarios − Activos no operativos). La conversión de EV a Equity Value requiere un ajuste preciso de la deuda neta en la fecha de cierre, lo que genera negociaciones complejas sobre qué elementos se incluyen como ‘deuda’ o ‘caja’.

6.2.2 Mecanismos de Ajuste de Precio

- Closing Accounts: el precio definitivo se determina en la fecha de cierre con base en los estados financieros a dicha fecha. Requiere negociación sobre la metodología contable y un período de ajuste post-closing.

- Locked Box: el precio se fija sobre la base de un balance de referencia acordado antes del signing, con un mecanismo de ‘leakage’ (pagos permitidos vs. no permitidos al vendedor durante el período entre locked box date y cierre).

- Earnout: parte del precio está condicionada a que la empresa alcance determinados objetivos financieros post-adquisición. Es habitual en adquisiciones de start-ups o en empresas con alta incertidumbre sobre el plan de negocio.

6.3 Documentación Clave

6.3.1 Share Purchase Agreement (SPA)

El SPA es el contrato principal de compraventa. Sus secciones más relevantes desde el punto de vista del riesgo son:

- Representations & Warranties (R&W): declaraciones y garantías del vendedor sobre el estado de la empresa. En caso de incumplimiento, el vendedor responde por los daños causados.

- Indemnification: mecanismo de responsabilidad por incumplimiento de R&W. Define los caps (máximo de responsabilidad, habitualmente 15–30% del EV), los baskets (mínimo reclamable) y los períodos de prescripción.

- Material Adverse Change (MAC): cláusula que permite al comprador resolver el SPA si se produce un cambio material adverso en el negocio entre signing y closing.

- Non-Compete y Non-Solicitation: restricciones al vendedor para no competir ni captar empleados durante un período post-cierre (habitualmente 3–5 años).

6.3.2 Pacto de Accionistas (SHA)

El Shareholders’ Agreement (SHA) regula las relaciones entre el fondo y el equipo directivo una vez cerrada la operación. Sus elementos clave son: derechos de voto y governance (consejo de administración, mayorías reforzadas), cláusulas de tag-along y drag-along, derechos de preferencia en nuevas emisiones (anti-dilución), mecanismos de exit (IPO, sale process) y la estructura del management equity plan (MEP).

6.3.3 Management Equity Plan (MEP)

El MEP es el instrumento de alineación de incentivos entre el fondo y el equipo directivo. En España se instrumenta habitualmente mediante opciones sobre acciones, acciones de clase diferente (sweet equity) o warrants. Un MEP bien diseñado concentra el upside del equipo directivo por encima de un TIR o múltiplo mínimo para el fondo (hurdle), asegurando máxima alineación sin comprometer el retorno para los LPs.

7. GESTIÓN Y SEGUIMIENTO DE LA INVERSIÓN

La inversión no termina con el cierre: la fase de gestión activa de la participada es donde se genera la mayor parte del valor en un fondo de PE de primer nivel. El diferencial entre los mejores y peores fondos reside frecuentemente en la calidad de la ejecución post-inversión.

7.1 Los 100 Primeros Días

El Plan de los 100 Días es el documento operativo que define las acciones prioritarias a ejecutar tras el cierre. Su elaboración comienza durante la due diligence y se valida con el equipo directivo antes del cierre. Sus componentes habituales son:

- Quick Wins: iniciativas de alto impacto y baja complejidad ejecutables en los primeros 30–60 días (renegociación de contratos con proveedores, eliminación de gastos no estratégicos, gestión de cobros).

- Iniciativas estratégicas a 12–24 meses: plan de expansión, lanzamiento de nuevos productos, digitalización, integración de add-ons.

- Refuerzo del equipo directivo: identificación de gaps en el management y plan de contratación o sustitución.

- Implementación del sistema de reporting: cuadro de mando mensual con KPIs financieros y operativos alineados con el plan de inversión.

7.2 Gobierno Corporativo

El fondo ejerce su control a través del Consejo de Administración de la participada. La composición típica incluye: representantes del fondo (habitualmente 2–4 consejeros dominicales), el CEO y CFO como consejeros ejecutivos, y en ocasiones consejeros independientes con experiencia sectorial. El consejo aprueba el presupuesto anual, las inversiones materiales, los cambios en la alta dirección y las decisiones estratégicas relevantes.

7.3 Reporting y KPIs

El sistema de reporting mensual es la herramienta central de seguimiento. Un reporting de calidad institucional incluye:

| Área | Métricas Clave | Frecuencia |

| Financiero | Ingresos, EBITDA normalizado, FCF, deuda neta, cobertura de intereses | Mensual |

| Comercial | Pipeline, tasa de conversión, NRR, ARR (si aplica), cuota de mercado | Mensual |

| Operativo | Productividad, utilización de capacidad, tasa de error, NPS | Mensual |

| Recursos Humanos | Rotación, headcount, coste por FTE, vacantes críticas | Trimestral |

| ESG | Huella de carbono, indicadores sociales, gobernanza y compliance | Trimestral / Anual |

| Estratégico | Avance del plan de 100 días, hitos del plan de negocio, estado add-ons | Trimestral |

7.4 Estrategias de Salida (Exit)

La desinversión es el momento de cristalización del valor generado. Los fondos de PE disponen de varias vías de salida:

- el comprador es una empresa del mismo sector que busca sinergias. Suele ser la vía que maximiza el precio gracias al valor de las sinergias. Venta a Inversor Estratégico (Trade Sale):

- venta a otro fondo de PE. Es la vía más habitual en el mercado europeo, especialmente en España. Secondary Buyout (SBO):

- cotización en mercados regulados (Bolsas, BME Growth). Requiere tamaño mínimo (~€100M de capitalización), track record sólido y condiciones de mercado favorables. Salida a Bolsa (IPO):

- el equipo directivo recompra la participación del fondo. Recompra por el Management (Management Buy-Back):

- para activos con perfil de renta estable. Venta a un inversor financiero de largo plazo (Infraestructuras / Family Office):

- la empresa se endeuda para distribuir un dividendo extraordinario al fondo sin necesidad de una venta total. Recapitalización con dividendo:

8. VALORACIÓN DE LBOs Y CÁLCULO DE DISTRIBUCIONES

El modelo de LBO (Leveraged Buyout) es la herramienta analítica central del PE. Su objetivo es calcular la rentabilidad potencial de la inversión (TIR y MOIC) bajo diferentes escenarios de negocio, estructura de capital y condiciones de exit.

8.1 Estructura de un Modelo LBO

Un modelo LBO completo integra los siguientes módulos:

- Módulo de Transacción: precio de adquisición (EV), estructura de capital (equity vs. deuda), comisiones de transacción y refinanciación.

- Módulo Operativo: proyecciones de P&L (ingresos, EBITDA, EBIT), con análisis de drivers y sensibilidades.

- Módulo de Deuda: amortización de cada tramo de deuda, pago de intereses, cash sweep (amortización acelerada con exceso de caja).

- Módulo de Flujo de Caja: FCF disponible para amortización de deuda, detalle de capex y working capital.

- Módulo de Exit: definición de precio de salida (múltiplo de EV/EBITDA), cálculo de equity value residual y distribuciones.

- Módulo de Retornos: TIR, MOIC, DPI, TVPI, análisis de sensibilidad (tablas 2D sobre EBITDA y múltiplo de exit).

8.2 Métricas de Rentabilidad

8.2.1 TIR (Tasa Interna de Rentabilidad)

La TIR mide la rentabilidad anualizada de la inversión en equity. Se calcula como la tasa de descuento que iguala el valor presente de los flujos netos de caja del fondo (inversión inicial + distribuciones) a cero. En el contexto del PE, la TIR objetivo se sitúa habitualmente entre el 15% y el 25% para operaciones buyout, con mayor expectativa en fondos de VC.

Fórmula: 0 = −Equity Invertido + Σ [Distribución_t / (1 + TIR)^t]

8.2.2 MOIC (Multiple on Invested Capital)

El MOIC mide cuánto dinero se ha recuperado por cada euro invertido, sin tener en cuenta el tiempo. MOIC = Total Distribuciones / Capital Invertido. Un MOIC de 3x significa que por cada €1 invertido se recuperan €3. La relación entre TIR y MOIC depende del período de tenencia: a igual MOIC, una salida más rápida implica una TIR superior.

| Período (años) | MOIC 2x → TIR | MOIC 3x → TIR | MOIC 5x → TIR |

| 3 años | 26,0% | 44,2% | 71,0% |

| 4 años | 18,9% | 31,6% | 49,5% |

| 5 años | 14,9% | 24,6% | 37,9% |

| 6 años | 12,2% | 20,1% | 30,8% |

| 7 años | 10,4% | 17,0% | 25,8% |

8.2.3 DPI, RVPI y TVPI

- ratio entre las distribuciones ya realizadas y el capital desembolsado. Mide el retorno realizado (‘dinero en el bolsillo’). DPI (Distributions to Paid-In Capital):

- ratio entre el valor actual de las inversiones no realizadas (NAV residual) y el capital desembolsado. RVPI (Residual Value to Paid-In Capital):

- medida total del retorno, tanto realizado como no realizado. TVPI (Total Value to Paid-In Capital = DPI + RVPI):

8.3 Mecanismo de Distribución: Waterfall

El waterfall (cascada de distribuciones) define el orden de prioridad con el que se reparten los beneficios entre LPs y GP. El modelo más habitual en Europa es el European Waterfall (also known as whole-fund waterfall):

| Prioridad | Tramo | Descripción |

| 1ª | Devolución de Capital | Los LPs recuperan el 100% del capital desembolsado en todas las inversiones del fondo. |

| 2ª | Preferred Return / Hurdle Rate | Los LPs reciben una rentabilidad preferente (habitualmente 8% anual) sobre el capital desembolsado. |

| 3ª | GP Catch-Up | El GP recibe el 100% de las distribuciones hasta igualar su porcentaje objetivo de carried interest (habitualmente 20%). |

| 4ª | Carried Interest | A partir de este punto, el GP recibe el 20% y los LPs el 80% de los beneficios residuales. |

Ejemplo: Fondo de €100M, hurdle rate 8%, carried interest 20%. Si el fondo genera €200M de distribuciones brutas, el reparto sería: €100M devolución de capital a LPs; €46,6M de preferred return al 8% durante 5 años a LPs; €11,6M de catch-up al GP; el remanente de €41,8M se distribuye 80%/20% entre LPs y GP.

8.4 Clawback

El clawback es el mecanismo de recuperación del carried interest en caso de que el fondo, en su conjunto, no alcance el hurdle rate acordado, aunque el GP haya cobrado carried interest en distribuciones intermedias. Protege a los LPs de un escenario donde el GP distribuye ganancias de las primeras inversiones exitosas y luego incurre en pérdidas en inversiones posteriores.

9. ROLES Y CARRERAS EN PRIVATE EQUITY

El sector del PE es uno de los más competitivos y mejor remunerados del ámbito financiero. Comprender su estructura de carreras es esencial tanto para los profesionales que aspiran a integrarse como para los consultores y asesores que interactúan con estos vehículos.

9.1 Vías de Acceso al Sector

El PE tiene múltiples puertas de entrada, aunque las más valoradas son las que combinan formación cuantitativa rigurosa con experiencia en entornos de alta exigencia analítica:

| Perfil | Background Habitual | Nivel de Entrada |

| Banca de Inversión (IBD) | 2–3 años en M&A / ECM / DCM en banco de inversión | Associate o VP |

| Consultoría Estratégica | 2–3 años en McKinsey, BCG, Bain o equivalente | Associate o VP (con énfasis en CDD) |

| Auditoría / Transaction Services (Big 4) | 2–4 años en TAS, Forensic o Restructuring | Associate (énfasis financiero) |

| MBA (Top 10 mundial) | MBA con internship en PE | Associate post-MBA |

| Analyst directo (cada vez más habitual) | Licenciatura en Económicas, Empresariales, Ing. Industrial o similar con top grades | Analyst |

9.2 Estructura de Carreras y Remuneración

| Nivel | Años de Experiencia | Salario Base (España, 2025) | Bonus / Carried |

| Analyst | 0–2 años | €50.000–€70.000 | 10–30% del base |

| Associate | 2–4 años | €80.000–€120.000 | 50–100% del base |

| VP / Senior Associate | 4–7 años | €130.000–€180.000 | 75–150% + primeros carry |

| Principal / Director | 7–12 años | €180.000–€280.000 | 100–200% + carry significativo |

| Partner / MD | > 12 años | €300.000–€600.000+ | 200–500%+ carry como principal remuneración |

El carried interest (20% sobre plusvalías del fondo) es la principal fuente de riqueza a largo plazo para Partners y MDs. En un fondo de €500M con TIR del 20%, el pool total de carry puede superar €100M, distribuido entre los socios y, en menor medida, los Principals.

9.3 Habilidades Críticas

9.3.1 Técnicas

- Modelización financiera avanzada: LBO models, DCF, accretion/dilution, scenario analysis.

- Análisis de estados financieros y contabilidad: comprensión profunda de P&L, balance y flujos de caja.

- Valoración de empresas: múltiplos, precedent transactions, DCF con análisis de sensibilidad.

- Derecho mercantil y contractual básico: SPA, SHA, documentación de deuda.

- Due diligence coordinación y síntesis: capacidad de integrar hallazgos de múltiples workstreams.

9.3.2 Blandas (Soft Skills)

- Comunicación ejecutiva: presentación de Investment Memos, interacción con IC, reporting a LPs.

- Gestión de relaciones: con vendedores, asesores, directivos de participadas, bancos.

- Pensamiento crítico y juicio: capacidad de tomar decisiones con información incompleta bajo presión.

- Gestión del tiempo y priorización: entornos de alta demanda con múltiples procesos simultáneos.

9.4 Certificaciones y Formación Relevante

| Credencial | Organismo | Relevancia en PE |

| CFA (Chartered Financial Analyst) | CFA Institute | Alta: valoración, análisis financiero, ética |

| CAIA (Chartered Alternative Investment Analyst) | CAIA Association | Alta: específica para activos alternativos (PE, HF, Real Assets) |

| MBA Top 10 Mundial | INSEAD, LBS, HBS, IE, IESE… | Alta: networking, framework estratégico, portal de entrada senior |

| CFM (Certified Fundraising Manager) / ILPA | ILPA | Media: relaciones con LPs, reporting, governance |

| Máster en Finanzas Corporativas | IE, IESE, ESADE, Cunef… | Media-alta: base técnica, networking sectorial español |

ANEXO: GLOSARIO DE TÉRMINOS ESENCIALES

Add-on / Bolt-on: Adquisición complementaria de una empresa menor para integrarla en una participada existente del fondo.

Blind Pool: Fondo en el que los LPs comprometen capital sin conocer de antemano las inversiones específicas que se realizarán.

Capital Call: Solicitud del GP a los LPs para desembolsar una parte del capital comprometido, generalmente vinculada a una nueva inversión.

Carried Interest: Participación del GP en los beneficios del fondo (habitualmente 20%) una vez superado el hurdle rate.

Debt / EBITDA: Ratio de apalancamiento estándar en LBO. Indica cuántos años de EBITDA son necesarios para repagar toda la deuda.

Dry Powder: Capital comprometido por los LPs pendiente de ser invertido. Es un indicador del poder adquisitivo disponible en el mercado.

EBITDA Normalizado: EBITDA ajustado por partidas no recurrentes o no representativas de la capacidad generadora de caja del negocio.

Enterprise Value (EV): Valor total de la empresa, incluyendo equity y deuda neta. Refleja lo que un comprador pagaría por adquirir el 100% del negocio libre de caja y deuda.

Evergreen Fund: Fondo sin plazo fijo que reinvierte los beneficios en lugar de distribuirlos periódicamente.

Exit: Desinversión del fondo en una participada, materializando el retorno de la inversión.

FCR / SCR: Fondo / Sociedad de Capital Riesgo: vehículos regulados por la Ley 22/2014 para instrumentar inversiones de PE en España.

General Partner (GP): La gestora del fondo, responsable de las decisiones de inversión y la gestión de las participadas.

Hurdle Rate: Rentabilidad mínima garantizada a los LPs antes de que el GP pueda percibir carried interest. Habitualmente 8% anual.

J-Curve: Patrón típico de rentabilidad de un fondo de PE: rentabilidades negativas en los primeros años (por comisiones y pérdidas de valor no realizadas) seguidas de retornos positivos al madurar la cartera.

Limited Partner (LP): Inversor del fondo que aporta capital pero no participa en la gestión. Su responsabilidad está limitada al capital comprometido.

LOI / Term Sheet: Carta de intención o term sheet: documento preliminar no vinculante (o vinculante en algunos términos) que expresa el interés del comprador y las condiciones indicativas de la operación.

Management Fee: Comisión de gestión cobrada por el GP a los LPs, habitualmente del 1,5%–2% anual sobre el capital comprometido o invertido.

MOIC: Multiple on Invested Capital: total de distribuciones / capital invertido. Indica el múltiplo sobre la inversión.

NAV (Net Asset Value): Valor neto de los activos del fondo, calculado como la suma del valor justo de las participadas menos las obligaciones del fondo.

PIK (Payment-in-Kind): Intereses de deuda que se pagan mediante la emisión de nueva deuda en lugar de en efectivo, incrementando el principal pendiente.

SPA (Share Purchase Agreement): Contrato de compraventa de acciones: documento principal de la transacción de PE.

TIR: Tasa Interna de Rentabilidad (IRR en inglés): rentabilidad anualizada del equity invertido, considerando el timing de los flujos de caja.

TVPI: Total Value to Paid-In Capital: suma del DPI (distribuciones ya realizadas) y el RVPI (valor residual de la cartera) dividida entre el capital desembolsado.

Vintage Year: Año de primera inversión de un fondo. Se usa para comparar rentabilidades entre fondos del mismo año en entornos macroeconómicos similares.

Waterfall: Cascada de distribuciones: mecanismo contractual que define el orden de prioridad con el que se reparten los beneficios entre LPs y GP.

MARCO REGULATORIO EN ESPAÑA

Normativa Principal

- Ley 22/2014, de 12 de noviembre, por la que se regulan las entidades de capital-riesgo, otras entidades de inversión colectiva de tipo cerrado y las sociedades gestoras de entidades de inversión colectiva de tipo cerrado. Norma de referencia para FCR, SCR y SGEIC en España.

- Reglamento ELTIF 2.0 (Reglamento UE 2023/606): marco europeo para fondos de inversión a largo plazo, con apertura a inversores minoristas desde enero de 2024.

- Directiva AIFMD (2011/61/UE) y su transposición en España: regula los gestores de fondos de inversión alternativos (incluido PE) con activos superiores a €100M apalancados o €500M sin apalancamiento.

- SFDR (Reglamento UE 2019/2088): obligaciones de divulgación de sostenibilidad para participantes en mercados financieros. Clasifica los fondos en Art. 6 (sin integración ESG), Art. 8 (promueven características ESG) y Art. 9 (objetivo de inversión sostenible).

- Ley 35/2003 de Instituciones de Inversión Colectiva y su Reglamento (Real Decreto 1082/2012): marco general de IIC en España, aplicable a vehículos de inversión colectiva.

- CNMV: autoridad de supervisión y registro de gestoras (SGEIC) y vehículos (FCR, SCR) en España. Circulares CNMV sobre reporting, valoración y gobierno corporativo.

Supervisores y Organismos de Referencia

- CNMV (Comisión Nacional del Mercado de Valores) – www.cnmv.es

- ASCRI (Asociación Española de Capital, Crecimiento e Inversión) – www.ascri.org

- ESMA (European Securities and Markets Authority) – www.esma.europa.eu

- EVCA / Invest Europe – www.investeurope.eu

- ILPA (Institutional Limited Partners Association) – www.ilpa.org

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir